Порядок составления акта приемки объекта капитального строительства. Порядок составления акта приемки объекта капитального строительства Акт по форме кс 14

Бланк КС-14 представляет собой унифицированный акт стандартной формы, посредством которого фиксируется факт завершения строительства конкретного объекта и подтверждается его готовность к переходу в эксплуатационный режим. Отличительной особенностью документа является наличие комиссии, участвующей в приемке объекта, в состав которой включены уполномоченные лица от надзорных структур. В статье расскажем про КС-14 “Акт приемки законченного строительством объекта приемочной комиссией”, рассмотрим инструкцию по заполнению.

Для чего используется акт КС-14

Подготовка КС-14 предполагает обеспечение соответствия намеченного к передаче в эксплуатацию объекта, как требованиям проектных решений, так и определенному набору строительных норм и правил. На основании этого акта принимается решение со стороны контролирующих госструктур в части возможности ввода в эксплуатацию намеченного к данному действию возведенного объекта.

Кем и как заполняется акт КС-14

Заполнением бланка занимается непосредственный исполнитель работ. Документ оформляется в таком количестве экземпляров, которого будет достаточно для всех участников сделки: заказчика, инвестора исполнителя, представителей указанной комиссии.

Всеми членами комиссии принятое решение закрепляется с помощью личных подписей в соответствующих графах формы. Здесь же расшифровываются инициалы и должности участников приемки.

- Верхняя часть листа для подписания содержит сведения о названии объекта, подлежащего сдаче комиссии;

- Далее следует вывод, касающийся соответствия объекта требованиям указанных ранее нормативных актов и технической документации;

- Первой из подписей является таковая со стороны председателя комиссии;

- Далее следуют подписи членов комиссии, представляющих заказчика;

- Затем фигурируют подписи представителей надзорных органов (санитарно-эпидемиологического, экологического, пожарного и архитектурно-строительного);

- Далее документ подписывает уполномоченное лицо от генеральной подрядной организации.

Как оформляется форма КС-14

В заголовочной части документа содержится информация, касающаяся следующих аспектов.

- Указывается дата и номер, присваиваемый акту приемки завершенного строительства, предъявляемого комиссии по приемке;

- Далее следует обозначить организацию-подрядчика и ее реквизитные особенности на основании положений учредительных документов, не забыв вписать в соответствующие графы коды ОКУД и ОКПО;

- Затем фиксируется адрес объекта, намеченного к приемке указанной комиссией;

- Приводятся данные о предприятии, инициировавшем создание комиссии, которой осуществляется приемка;

- Реквизиты распорядительного документа (приказа) посредством которого утверждена указанная комиссия.

Описательная часть акта подразделяется на графы, в которых последовательно заполняется информация относительно принимаемого объекта.

Заполнение первой страницы формы КС-14

Семь первых полей акта заполняются так:

| Номер пункта | Пояснения по заполнению |

| 1 | Информация, касающаяся полного названия объекта, на котором осуществлял строительные мероприятия подрядный субъект, с обозначением подробного адреса расположения. |

| 2 | Сведения о государственной структуре, которой выдана разрешительная документация на осуществление работ, связанных со строительством. |

| 3 | Перечень сведений, касающихся компаний-субподрядчиков, непосредственно принимавших участие в процессе строительства конкретного сооружения. В случае отсутствия таковых, соответствующая строка заполнению не подлежит. |

| 4 | Сведения о названии и регистрационных данных касаемо генерального проектировщика, усилиями которого был разработан комплект проектно-сметной документации на перечень работ по строительству в отношении завершенного сооружения, намеченного к сдаче комиссии. В случае принятия участия в подготовке проекта строительства другими структурами, сведения о них также находят свое отражение в положении данного пункта. При отсутствии последних следует внести отметку о том, что весь пакет проектной документации был изготовлен указанной немногим ранее организацией. |

| 5 | Документ (реквизитные данные), который послужил основанием для выдачи исходных данных на проектирование. |

| 6 | Реквизитные данные об организации, которой были утверждены проектно-сметные документы. В роли такового субъекта обычно выступает заказчик строительных работ, реже – инвестиционная компания или прочая заинтересованная фирма. |

| 7 | Временной период, в течение которого осуществлялся комплекс строительных и монтажных работ (фиксируются конкретные даты начала и завершения процесса стройки с указание месяца и года). |

Заполнение второй страницы акта КС-14

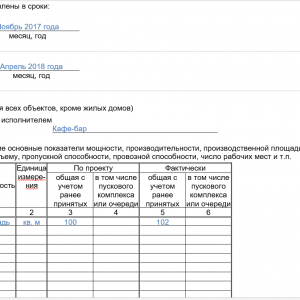

На данной странице располагается только восьмой пункт, который достаточно объемный для того, чтобы занять целую страницу документа. Отличительным моментом восьмой графы является дифференциация сведений посредством двух таблиц, касающихся предъявляемых объектов в плане их назначения:

- Вариант А – заполняется для объектов строительства, не принадлежащих к категории жилого фонда;

- Вариант Б – заполняется для объектов, подразумевающих жилой фонд.

Каждый из подразделов имеет табличную часть. В таблице варианта А шесть граф, заполнение которых проводится в следующем порядке:

- вписывается параметр основного критерия, касающегося построенного объекта в плане мощности, удельной пропускающей возможности, количественного выражения рабочих позиций, производительности и пр.;

- следующий столбец обозначает измерительную единицу указанного пунктом выше параметра;

- с третьего по шестой столбец содержит данные относительно ранее заявленного количественного показателя одного из выбранных параметров на основании сведений проектной документации и фактически установившихся.

В таблице варианта Б четыре графы, заполняемые следующим образом:

- наименование показателя, характеризующего жилой дом;

- величину ее измерения;

- данные согласно проектному решению;

- фактические параметры.

Сведения раздела затрагивают:

- данные общей площади в плане застройки;

- аналогичные показатели относительной жилой площади;

- количество этажей;

- информация о численном параметре квартир в части их типоразмера (однокомнатных, с указанием площади (общей и жилой), а также прочих типоразмеров с аналогичными параметрами).

Заполнение третьей страницы формы КС-14

Заполнение граф третьей страницы:

| Номер пункта | Пояснения по заполнению |

| 9 | Проект предусматривает монтаж на объекте определенного набора оборудования в количественном составе, фактически зафиксированном с помощью соответствующего акта на основании проведенного комплекса испытательных мероприятий. В пункте указывается перечень данных актов и ссылка на приложение, где эти документы отражены. |

| 10 | Комплекс, заключающий в себе системы подачи холодной и горячей воды, а также особенности систем газоснабжения и энергопотребления, что в совокупности позволит обеспечивать на протяжении проектного срока эксплуатации объекта подержание режимов коммуникативного обеспечения в соответствии с требованиями нормативно регулируемых актов и проектной документации. |

| 11 | Здесь расположена таблица, в которую заносятся следующие основные моменты:

|

| 12 | Стоимость объекта согласно данным, полученным из проектно-сметных документов (СМР, вспомогательные затраты на конкретный перечень оборудования с инвентарем). |

| 13 | Суммы окончательной стоимости освоенного комплекса работ (прописывается с помощью цифр), где имеют место дифференцированные данные в части стоимости комплекса строительно-монтажных работ, смонтированного оснащения, затрат на вспомогательные инструменты, а также инвентарь. |

| 14 | Ссылка в сторону приложения (точнее его номера), где помещен полный перечень документов, входящих непосредственно в подготовленный акт и являющийся его составным элементом. |

| 15 | Сведения о дополнительных аспектах и условиях, сопутствующих факту осуществления приемки сдаваемого здания. |

Как внести исправления в форму КС-14

На практике исправления вносятся стандартным образом, зачеркиваются неверные данные и подписываются верные.

Внесенные изменения следует заверить печатью той структуры, которой было инициировано назначение приемочной комиссии, с конкретизирующей пометкой «исправленному верить» и обозначением даты, инициалов и должности лица, выполнившего исправление. Для предотвращения возникновения последствий в дальнейшем, корректировки следует вносить сразу во все экземпляры актов, хранящиеся у всех причастных к объекту организаций.

После завершения строительства объектов производственного или гражданско-жилищного назначения, а также объектов, сооруженных с привлечением средств льготного кредитования, производится их приемка и ввод в эксплуатацию, то есть введение в состав основных фондов.

При этом требуется оформить некоторые обязательные документы, как подтверждение проведенной приемки.

Общие сведения о документе

Приемка объекта сопровождается оформлением акта по форме КС-14, которая свидетельствует о том, что:

- Все работы сделаны исполнителем в соответствии с условиями договора и у заказчика нет претензий к застройщику.

- Производится приемка объекта.

- Объект готов для включения в состав основных средств.

- Имеется информация о первоначальной и фактической стоимости объекта.

- Заказчик обязуется оплатить эти работы.

Этот акт становится основанием для полного расчета заказчика с исполнителем и разрешения возможных споров в будущем об объемах работ, их стоимости, качестве и сроках, их соответствии условиям и пунктам .

Нормативное регулирование

Процедура приемки объекта, результатов работ, выполненных по договору подряда, регламентируется ст. 720 и ст. 753 ГК РФ:

- П.1 ст.720. Заказчик обязан по договору совместно с подрядчиком произвести осмотр и приемку исполненных работ в полном соответствии с установленными сроками и в установленном порядке.

- П.1 ст. Приемка должна быть инициирована немедленно после получения сообщения от исполнителя о готовности объекта.

- П.2 ст.753. Приемка организуется и проводится полностью за счет заказчика. Исключение составляют случаи, когда договором прописаны другие условия.

- П.4 ст.753. Сдача исполнителем результатов своего труда и приемка их заказчиком оформляются актом, подписанным обеими сторонами.

- Постановление ВАС РФ № 5150/12 от10.2012. Акт является доказательством того, что результат работ принят заказчиком.

Значит, возникает обязанность заказчика по оплате работы, если деньги не были переведены авансом. Подрядчик не вправе требовать предварительной оплаты своего труда (п.1 ст. 711), но заказчик может сделать это по своему желанию.

Обязанность документального подтверждения факта исполнения работ и принятия их заказчиком ложится на подрядчика.

Особенности приемки

Приемка производится после того, как комиссия тщательно обследует объект, проверяет все его составные элементы и участки, проводит испытания и измерения. Перед этим изучается вся представленная документация для того, чтобы удостовериться, что объект построен в полном соответствии с проектом, нормами и стандартами строительства, с учетом заключений всех надзорных органов.

Акт КС-14 относится к первичной документации и становится основой для составления статотчетности, которую оформляет подрядчик. Объект отражается в отчете на период его фактического ввода в эксплуатацию. Для проведения этой процедуры исполнитель обращается в местные органы исполнительной власти

При приемке и составлении акта присутствуют все заинтересованные стороны: заказчик, исполнитель, инвестор, проектная организация, другие члены приемочной комиссии. Комиссия составляется специально для приемки данного объекта. Состав комиссии утверждается заказчиком или инвестором.

Чем КС-14 отличается от КС-11

Акты КС-11 и КС-14 имеют много общего и иногда кажется, что достаточно подписать лишь один из них, так как они содержать одну и ту же информацию. Но это далеко не так.

Эти два документа имеют значительные отличия по своему предназначению, составу и оформлению.

| КС-14 | КС-11 |

|---|---|

| Подписывается комиссией, которая представляет несколько сторон. | |

| Свидетельствует, что объект отвечает всем сметным и проектным требованиям, нормам безопасности и эксплуатации, все участки и коммуникации работают качественно. | Свидетельствует, что объект отвечает всем требованиям, перечисленным в заказе, то есть содержит общую конечную информацию об объекте: перечень работ, площадь здания, перекрытия, этажность, сроки проведения работ. |

| Дает разрешение на ввод в эксплуатацию, подтверждает, что объект безопасен и пригоден для использования, становится основанием для занесения объекта в основные фонды. | Составляется в конце строительства. Используется для . |

Как оформить акт

Форма

Количество экземпляров акта должно соответствовать числу участников комиссии.

Все экземпляры подписываются всеми участниками комиссии, имеют одинаковую юридическую силу.

Количество экземпляров акта должно соответствовать числу участников комиссии.

Все экземпляры подписываются всеми участниками комиссии, имеют одинаковую юридическую силу.

В акт о приемке вписывают реальную стоимость работ на период приемки объекта. К акту прилагаются несколько документов в соответствии с действующим законодательством и строительными нормами.

Для составления акта применяется унифицированная форма, утвержденная Постановлением Госкомстата № 71а от 30.10.1997 г., и которая включена в перечень унифицированных форм, принятый Госкомстатом 11.11. 1999 года № 100.

Хотя, начиная с 2013 года, каждая организация вправе разработать и применять свой собственный бланк. Но все специалисты сходятся в том мнении, что унифицированный бланк наиболее предпочтителен.

Структура

Акт содержит следующую информацию:

- порядковый номер и дату составления;

- и его реквизиты;

- полный адрес расположения принимаемого объекта;

- наименование предприятия, назначившего комиссию, а также реквизиты с указанием всех его членов;

- характеристики объекта строительства, оформленные в виде таблицы с учетом его целевого назначения с указанием стоимости каждого пункта;

- стоимость всех работ;

- выводы и решения комиссии;

Акт подписывается каждым членом комиссии и ее председателем.

Инструкция по заполнению

Скачать бланк КС-14 вы можете .

Страинца 1

На первой странице в бланк вводятся основные сведения о подрядчике, то есть исполнителе, объекте строительства и сроке проведения работ:

- В верхней части страницы ставится виза «Утверждаю» с указанием даты визирования, с подписью и ее расшифровкой.

- Далее ставится номер акта, согласно нумерации в данной строительной компании.

- Вносятся реквизиты: код и .

- Полное наименование подрядной организации согласно сведений в учредительной документации. Например, можно немного сократить: «Стройтехносервис».

- Ставится дата подписания акта.

- Вписывается код вида операции, участка, объекта и застройщика.

- Указывается полный адрес объекта по его паспорту: населенный пункт, регион, улица, номер.

- Далее нужно вписать организацию, назначившую комиссию для приемки, реквизиты приказа о ее создании.

- Указывается, кто дал разрешение на строительство, например, Департамент архитектуры и градостроительства.

- Приводятся участники проведения строительных работ.

- Вписывается проектная организация, осуществившая сметные работы, а также организация, утвердившая смету.

- Указывается год и месяц начала и конца работ на объекте.

Страница 2

Содержит информацию о характеристиках объекта. Заполняется в виде таблицы. На странице приведены несколько таблиц, нужно отобрать нужную из следующих:

- Вариант 1. Заполняется для всех объектов, кроме жилых зданий, а именно для производственных и коммерческих объектов, складов. Заносятся сведения о производительности, мощности и других показателях. Требуется указать единицу измерения и значения. Вписываются проектные и конечные величины.

- Вариант 2. Жилые помещения, в том числе с коммерческими помещениями на нижних этажах. Нужно занести сведения по каждой квартире, этажу и площади. Отражаются следующие показатели:

- общая площадь объекта;

- количество этажей;

- общий объем строительства с отдельным показателем для подземной части;

- общая площадь всех встроенных и пристроенных помещений;

- количество квартир;

- площадь общая и жилая каждой квартиры;

- сведения по каждой категории квартир: одно-, двух-, трех- четырехкомнатным квартирам.

Образец заполнения формы КС-14

Страница 3

Производится отметка о том, что на объекте имеется все оборудование, предусмотренное проектом, например, электроподстанции. Каждый из этих объектов должен быть принят по отдельному акту. В форме КС-14 перечисляются все такие дополнительные акты с их реквизитами.

Далее следует примечание о том, что все коммуникации проведены и полностью обеспечивают объект холодной и горячей водой, теплом, газом, электричеством и канализацией. Соответствующие справки также прилагаются к данному акту.

Следующим пунктом становится заполнение таблицы по благоустройству, озеленению, подведению дорог, ограждений, разметок. Для каждого из этих пунктов следует вписать:

- его название (например, тротуарное покрытие);

- единица, в которой измеряются работы; объем выполненных работ;

- срок завершения.

При заполнении последней части акта следует вписать общую стоимость объекта, согласно проекта (в руб. и коп.). Требуется подробно указать, какая часть средств направлена на разные виды работ, например, на монтажные работы, приобретение инструментов, оборудования.

Указать стоимость принимаемых основных фондов, размер которых должен соответствовать проектной стоимости.

Прежде напомним читателям, что правовые основы выполнения работ по договору строительного подряда регулируются гл. 37 "Подряд" Гражданского кодекса Российской Федерации (далее - ГК РФ).

Согласно п. 1 ст. 740 ГК РФ подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную договором цену.

Основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику . Согласно ст. 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами договора строительного подряда .

Согласно положениям бухгалтерского законодательства каждая организация все осуществляемые ею хозяйственные операции обязана подтверждать первичными учетными документами. Это требование, установленное ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (далее - Федеральный Закон N 129-ФЗ), является обязательным для всех российских организаций.

К бухгалтерскому учету первичные документы принимаются в случае, если они составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Таким образом, для подтверждения деятельности строительные организации обязаны применять унифицированные формы первичной учетной документации. Самостоятельно разработанные формы документов также могут применяться, но только в том случае, если организацией осуществляются операции, для отражения которых альбомами унифицированных форм формы документов не предусмотрены. Но и самостоятельно разработанные документы могут быть приняты к бухгалтерскому учету, если они содержат обязательные реквизиты, перечень которых предусмотрен ст. 9 Федерального закона N 129-ФЗ.

Акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14) утвержден Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Согласно Указаниям по применению и заполнению форм, содержащимся в приложении к указанному Постановлению, акт формы N КС-14 является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления его в состав основных средств всех форм собственности, включая государственную (федеральную). Акт применяется также для приемки ввода в эксплуатацию объектов, сооруженных за счет льготного кредитования (зданий, сооружений, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение).

Приемочной комиссией формы N КС-14 является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором подряда (контрактом).

Акт составляется в необходимом количестве экземпляров.

Перед составлением акта заказчиком и членами приемочной комиссии осуществляется приемка объекта. Приемка производится на основе результатов проведенных комиссией обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также на основании заключений органов надзора.

При оформлении акта указывается наименование организации, от имени которой составлен этот первичный документ, в обязательном порядке указываются номер акта, дата его составления. Если в организации разработана система кодирования информации, то в заголовочной части акта проставляются коды строительной организации, участка, объекта. Если же кодирование информации не предусмотрено, в этих графах следует сделать прочерки.

Заполнение п. 8 акта предусмотрено в двух вариантах - для всех объектов, кроме жилых домов, и для жилых домов. В зависимости от того, приемка какого именно объекта осуществляется приемочной комиссией, в акте следует оставить необходимый вариант.

Стоимость выполненных работ указывается в акте в фактически действующих ценах текущего года.

Акт подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, уполномоченным на это инвестором, соответственно для исполнителя работ (генерального подрядчика) и заказчика. Помимо названных лиц акт подписывается членами приемочной комиссии заказчика (застройщика) , в состав которой включаются представители:

Органов государственного санитарно-эпидемиологического надзора;

Органов экологического надзора;

Органов государственного пожарного надзора;

Органов государственного архитектурно-строительного надзора;

Генерального проектировщика;

Других заинтересованных органов и организаций.

Акт утверждается должностным лицом органа, назначившего приемочную комиссию.

Вся документация по приемке объекта впоследствии передается заказчиком пользователю объекта.

Исполнитель работ на основании акта формы N КС-14 представляет документы статистической отчетности о выполнении договорных обязательств. В статистическую отчетность введенный в действие объект включается в тот отчетный период, в котором зарегистрирован факт ввода объекта.

Факт ввода принятого комиссией объекта регистрируется заказчиком (пользователем) объекта в местных органах исполнительной власти в установленном этими органами порядке .

Особо следует обратить внимание на то, что первичные учетные документы могут приниматься к учету организациями лишь при условии заполнения всех обязательных реквизитов, предусмотренных в унифицированной форме. Неполное или неправильное заполнение реквизитов может вызвать нарекания со стороны сотрудников налоговых органов. И хотя зачастую суды признают такие нарушения малозначительными, рекомендуем подходить к заполнению реквизитов первичных документов очень внимательно, так как наличие большого количества судебных разбирательств по этому вопросу свидетельствует о том, что такие претензии налоговых органов встречаются довольно часто.

Формы документов, содержащихся в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и в случаях необходимости могут быть изменены. Допускается внесение изменений в части расширения или сужения граф и строк, включения дополнительных строк, включая свободные.

Законченный строительством и принятый приемочной комиссией объект подлежит включению в состав основных средств организации и, соответственно, подлежит обложению налогом на имущество организаций.

Между организациями и налоговыми органами, осуществляющими проверки налогоплательщиков, возникает немало споров по поводу того, с какого именно момента объект должен быть отражен на счете 01 "Основные средства" - с даты подписания акта приемки выполненных работ по форме N КС-11, с даты подписания акта по форме N КС-14 или с даты подачи документов на государственную регистрацию объекта? Такие споры в большинстве случаев приходится решать в судебном порядке.

Приведем несколько примеров из судебной практики.

Организация обратилась в суд с кассационной жалобой на решение налоговой инспекции о доначислении налога на имущество организаций. По мнению заявителя, отражение в бухгалтерском учете организации здания в качестве объекта основного средства возможно только после подачи документов на государственную регистрацию права собственности на объект недвижимости.

ФАС Северо-Кавказского округа в Постановлении от 4 сентября 2006 г. N Ф08-3930/2006-1681А рассмотрел спор между налоговым органом и организацией. Как следует из материалов дела, согласно акту приема законченного строительством объекта приемочной комиссией (форма N КС-14) в декабре 2004 г. здание принято в эксплуатацию. С января 2005 г. здание используется организацией. 29 апреля 2005 г. организацией подписан акт приема-передачи здания (сооружения) (форма N ОС-1а) и поданы документы на государственную регистрацию права собственности на здание.

Полагая, что обязанность по уплате налога на имущество возникает с момента подачи документов на государственную регистрацию, организация стала учитывать объект при исчислении налога на имущество с 29 апреля 2005 г.

Налоговая инспекция, проведя камеральную проверку, произвела доначисление организации налога на имущество. Суд, рассмотрев обстоятельства и материалы дела, пришел к выводу о правомерности позиции налогового органа, мотивировав свое решение следующим.

Согласно п. 1 ст. 373 Налогового кодекса Российской Федерации (далее - НК РФ) объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

В соответствии с нормами Федерального закона N 129-ФЗ объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые в процессе деятельности. Следовательно, все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков и изъятий, и любое имущество, приобретаемое организацией, независимо от времени его регистрации, подлежит документальному учету на счетах бухгалтерского учета и должно быть учтено при исчислении налогов. Такое толкование следует также из разъяснения, данного Президиумом Высшего Арбитражного Суда РФ в Постановлении от 6 апреля 1999 г. N 7486/98.

Порядок организации и ведения бухгалтерского учета основных средств определяется следующими документами :

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29 июля 1998 г. N 34н;

Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30 марта 2001 г. N 26н (далее - ПБУ 6/01);

Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13 октября 2003 г. N 91н (далее - Методические указания N 91н).

Согласно п. 46 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н, к основным средствам относятся, в частности, здания и сооружения.

В соответствии с п. п. 4, 5 ПБУ 6/01 к бухгалтерскому учету в качестве основных средств принимаются активы, в отношении которых одновременно выполняются следующие четыре условия :

1) объект предназначен для использования в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, для предоставления в аренду;

2) объект предназначен для использования в течение срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организация не предполагает последующую перепродажу объекта;

4) объект способен приносить организации экономические выгоды (доход) в будущем.

Основные средства принимаются к учету по счету 01 "Основные средства", предназначенном для обобщения информации о наличии и движении основных средств Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н.

Пунктом 38 Методических указаний N 91н установлено, что принятие основных средств к учету осуществляется на основании утвержденного руководителем организации акта приемки-передачи основных средств, который составляется на каждый инвентарный объект.

Надлежащими документами, свидетельствующими о вводе объекта в эксплуатацию и принятии его на учет в качестве основного средства, будут являться как акт формы N КС-14, так и акт формы N ОС-1а.

Судом указано, что из толкования данных норм следует, что бухгалтерским законодательством не установлено в качестве обязательного условия для отражения имущества в учете в качестве основного средства наличие государственной регистрации права собственности на введенное в эксплуатацию и фактически используемое налогоплательщиком в производственной деятельности недвижимое имущество.

Судом установлено, что спорное здание введено в эксплуатацию в декабре 2004 г. и с января 2005 г. фактически использовалось в предпринимательских целях. Поскольку появление объекта налогообложения налогом на имущество связано с учетом спорного недвижимого имущества на балансе организации в качестве основного средства, то обязанность учитывать стоимость имущества при исчислении налога возникла у организации в первом полугодии 2005 г., а не в момент подачи документов на государственную регистрацию права собственности на объект.

Ссылка заявителя на п. 52 Методических указаний N 91н не может быть принята во внимание, поскольку в этой норме регулируются положения о начислении амортизационных отчислений, когда еще не проведена государственная регистрация объекта, при том что оформлены первичные документы и ведется эксплуатация.

Доводы заявителя жалобы о том, что отражение в бухгалтерском учете здания в качестве объекта основного средства возможно только после подачи документов на государственную регистрацию права собственности, отклонены судом как необоснованные.

ФАС Московского округа рассматривалась кассационная жалоба налогового органа. По мнению инспекции, судам при определении даты ввода объектов в эксплуатацию и, соответственно, периода, в котором возникает обязанность по уплате налога на имущество организаций, следовало руководствоваться актами приемки законченного строительством объекта по форме N КС-11, так как они составлены ранее актов по форме N КС-14, аналогичных по своему значению и правовым последствиям.

Суд отклонил доводы налогового органа по следующим основаниям.

Факт принятия объектов основных средств на учет по счету 01 и использования их в производственной деятельности с начислением амортизации свидетельствует о наличии объекта обложения налогом на имущество, что порождает обязанность организации исчислять и уплачивать этот налог согласно нормам гл. 30 НК РФ.

В соответствии с Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" именно акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14) является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных средств всех форм собственности.

Вместе с тем, как указал суд, акт по форме N КС-11, исходя из буквального толкования слов и выражений, содержащихся в названном нормативном акте, основанием для зачисления объектов в состав основных средств не является.

Кроме того, Постановлением Госкомстата России от 21 января 2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" утверждена форма N ОС-1а "Акт о приеме-передаче здания (сооружения)" и указания по ее применению и заполнению. Согласно этим указаниям форма N ОС-1а применяется для включения в состав основных средств и учета ввода их в эксплуатацию в отношении тех объектов, которые являются зданиями и сооружениями, а форма N ОС-1 в отношении всех прочих объектов.

По мнению суда, доводы налоговой инспекции о том, что документом, подтверждающим ввод основных средств в эксплуатацию, является акт по форме КС-11, как равнозначный по правовым последствиям акту по форме N КС-14, не соответствует положениям приведенных выше нормативных актов.

Также судом по делу установлено, что начисление амортизации для целей налогообложения на стоимость объектов основных средств ранее подачи документов для государственной регистрации (то есть после подписания актов по форме N КС-14) не производилось, спорные объекты были приняты на учет в качестве основных средств с составлением актов по форме N ОС-1а после подписания актов по форме N КС-14.

Суд кассационной инстанции, рассмотрев дело, счел, что судебными инстанциями был сделан правильный вывод о неправомерности начисления налоговым органом заявителю налога на имущество с даты подписания акта приемки законченного строительством объекта по форме N КС-11.

Как застройщику оформить документы для передачи объекта инвестору? Как определить дату, когда основное средство ввели в эксплуатацию? Читайте об этом в нашей статье.

Вопрос: При окончании строительства завода нам генеральный подрядчик предоставил акт по форме КС-11.А акт по форме КС-14 кто заполняет и для чего он нужен. В чем отличие этих актов?

Ответ: Акт КС 14 является одним из основных документов при оформлении разрешения на ввод объекта в эксплуатацию. Он составляется, если для осуществления строительных работ ранее было получено разрешение на строительство. После получения разрешения на ввод построенного объекта в эксплуатацию передача объекта оформляется актом КС-14.

Форма КС-11 выполняет функцию документа приемки-передачи законченного объекта с описанием всех его характеристик. Он является приемо-сдаточным документом, подписываемым исполнителем и заказчиком подрядных работ при завершении строительства.

Объект капитального строительства может вводиться в эксплуатацию и быть зачислен в состав основных средств только после получения разрешения на ввод его в эксплуатацию и оформления форм КС-11 и КС-14 (Постановлении ФАС Московского округа от 27.09.2011 по делу № А41-25936/10).

Таким образом, акт КС-11 необходим для передачи самого объекта, а КС 14 засвидетельствует факт ввода объекта в эксплуатацию.

Как застройщику оформить документы для передачи объекта инвестору

Подготовка объекта к эксплуатации

Для подготовки объекта строительства к эксплуатации нужно выполнить перевод объектов на постоянные источники инженерно-технического обеспечения. Кроме того, в территориальных строительных нормах могут быть установлены дополнительные требования по подготовке объектов к эксплуатации.

Застройщик должен получить заключение о соответствии построенного, реконструированного, отремонтированного объекта капитального строительства требованиям технических регламентов и проектной документации (если объект подлежит государственному строительному надзору). Для этого застройщик представляет в территориальное управление Госстройнадзора России извещение об окончании строительства. После проверки, не выявившей нарушения, ему выдадут заключение. Такие правила предусмотрены в пунктах 25-29 Порядка, утвержденного приказом Ростехнадзора от 26 декабря 2006 г. № 1129 .

Приемка в эксплуатацию законченных строительством объектов осуществляется приемочными комиссиями. Приемочные комиссии для производственных объектов бюджетного финансирования назначаются министерствами и ведомствами - государственными заказчиками и соответствующими администрациями. Для объектов внебюджетного финансирования комиссию назначает организатор строительства (т. е. застройщик), который часто выполняет и функцию инвестора, или уполномоченный им технический заказчик. Такие разъяснения содержатся в письме Госстроя России от 5 ноября 2001 г. № ЛБ-6062/9 .

По результатам приемки результатов работ приемочная комиссия оформит акт. Обычно это акт по форме № КС-11 , утвержденный .

Разрешение на ввод объекта в эксплуатацию

Если для осуществления строительных работ ранее было получено разрешение на строительство, застройщику необходимо получить разрешение на ввод объекта в эксплуатацию . Такой вывод следует из части 2 статьи 55 Градостроительного кодекса РФ.

Разрешение на ввод объекта в эксплуатацию представляет собой документ, который удостоверяет:

- выполнение строительства объекта в полном объеме в соответствии с разрешением на строительство;

- соответствие построенного объекта градостроительному плану земельного участка, а также проектной документации.

К заявлению приложите:

- правоустанавливающие документы на земельный участок (например, договор аренды);

- градостроительный план земельного участка;

- разрешение на строительство;

- акт приемки объекта капитального строительства (обычно это форма № КС-11).

- схему, отображающую расположение объекта капитального строительства, сетей инженерно-технического обеспечения в границах земельного участка и планировочную организацию земельного участка и подписанную лицом, осуществляющим строительство (а также застройщиком или техническим заказчиком);

- технический план, подготовленный в соответствии с требованиями Закона от 24 июля 2007 г. № 221-ФЗ.

После получения разрешения на ввод построенного объекта в эксплуатацию передача объекта, построенного по инвестиционному договору на строительство объекта, оформляется актом приемки-передачи.

Для передачи законченного строительством объекта можно составить акт в произвольной форме. Для этого в качестве образца могут быть использованы акты приемки по формам № КС-11 и № КС-14 , которые утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а .

Форма № КС-11 обязательна?

Документирование приемки объекта

Действительно, в применении форм есть некоторая неясность. Попробуем разобраться, какие документы необходимы в приведенной ситуации.

К законченному строительству относятся принятые в эксплуатацию объекты, приемка которых оформлена в установленном порядке ( , утвержденного письмом Минфина России от 30 декабря 1993 г. № 160).

Приемка объектов оформляется первичными учетными документами, к которым относятся унифицированные формы (утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а):

- акт приемки законченного строительством объекта (форма № КС-11);

- акт приемки законченного строительством объекта приемочной комиссией (форма № КС-14).

Обе формы актов подтверждают приемку законченного строительством объекта и являются основанием для оплаты работ их исполнителю (см. разд. 5 Указаний ... в постановлении № 71а).

При этом форма № КС-11 подписывается при приемке объекта у исполнителя работ только представителями заказчика на основании документов исполнителя работ, подтверждающих соответствие объекта утвержденному проекту, нормам, правилам и стандартам, а также на основании заключений органов надзора.

Форма № КС-14 применяется в случае, когда приемку объекта осуществляет приемочная комиссия, состав которой назначается либо заказчиком - при приемке объекта от исполнителя (подрядчика),либо инвестором - при приемке объекта от заказчика. Кроме того, данная форма является основанием для зачисления объекта в состав основных средств.

В Градостроительном кодексе РФ (подп. 4, 5 п. 3 ст. 55) предусмотрено, что для ввода объекта в эксплуатацию застройщик обращается в соответствующий орган власти (федеральной, региональной или местной), выдавший разрешение на строительство, с заявлением. К нему нужно приложить в том числе и акт приемки объекта капстроительства. Заметим: требований к форме акта кодекс не содержит.

Сейчас темпы строительства постоянно растут, и в этом нет ничего удивительного, учитывая, что и население планеты с каждым годом увеличивается. Эта сфера бизнеса привлекает все больше предпринимателей и фирм. Однако просто возводить здания не выкупленной земле нельзя.

В большинстве случаев должны соблюдаться многие нормы строительства, согласовываться различные действия. Для совершения тех или иных действий необходимы разрешения, справки, проверки. И, конечно, одним из основных моментов в такой деятельности является проектная документация. Документы и различные акты свидетельствуют и регулируют отношения между подрядчиком и фирмой, а далее – между компанией и государством.

Проектная документация – это целый комплекс архитектурных, функционально-технологических, инженерных, конструктивных задокументированных решений по строительству и капитальному ремонту. Практически ни одно здание не может быть построено без такого пакета бумаг. И не последние места тут занимают КС-11 и КС-14 – специальные акты. Многие путают эти бумаги, ведь их трактовка действительно похожа. Однако они отличаются, и очень сильно. И каждая компания, и сотрудники должны заранее знать обо всех этих моментах, чтобы потом не страдать во время аудитов и проверок. Но прежде чем перейти к актам приема строительных объектов, нужно понять некоторые моменты, связанные с предшествующими событиями и самой стройкой.

Важные моменты и виды объектов строительства

Далеко не на все здания нужно оформлять КС-11 и 14. Перечень объектов приведен во многих законах. Сюда относят такие здания и системы:

- Объекты производственного назначения (производства, заводы, здания технические, в том числе используемые в оборонительных целях).

- Объекты непроизвольного назначения (строения жилищного фонда, социально-культурные и коммунальные здания).

- Линейные сооружения (дороги, трубопроводы).

При сооружении таких объектов нужны формы КС-11 и 14. Проектная документация по таким зданиям может быть создана и подготовлена только ИП, юридическими лицами и компаниями, которые имеют специальные разрешения на проведение и свидетельствование таких работ. Разрешающие документы выдаются органом СРО.

Прием и сдача выполненных работ

По окончании стройки застройщик предоставляет компании акт о совершении работ – КС-11. Также может потребоваться и форма под номером 14. Это два разных документа, об их различиях еще будет сказано. Окончание стройки подтверждается переходом пакета документов от подрядчика заказчику.

По договору строительного подряда исполнитель берет на себя обязанности построить здание или провести ремонт в поставленные сроки. Заказчик же берет нагрузку по созданию нужных условий для этого, а затем оплачивает труды. Также по Гражданскому кодексу, как только исполнитель сообщает об окончании работ, фирма должна их как можно быстрее принять, без промедления. Результаты принимаются либо на самом финише работ, либо поэтапно – это фиксируется в договоре.

Итоги работ и его приемка заканчиваются подписанием акта приема КС-11. Бывают также ситуации, когда одна из сторон отказывается ставить подпись. Об этом делается пометка прямо в документе, и лишь одна сторона подписывает его. В такой ситуации потом проводится судебное разбирательство. Если причины были серьезными, то акт признают недействительным. Но если обе стороны подписали КС-11, то доказать потом свою правоту будет очень тяжело.

Вообще, чаще всего заказчик отказывается от подписи, если видит, что объект не отвечает техническим или другим нормам. Советы специалистов говорят, что этапы работ принимать сложнее, чем общий результат. Ведь если в какой-то момент вы дадите «зеленый свет» на дальнейшие действия, то все строительство далее может пойти неправильно, и именно заказчик будет отвечать за выход из строя здания и гибель людей.

Отличия КС-11 от КС-14

Неопытному человеку может показаться, что это документы крайне похожи между собой и их можно спутать. Однако справки по форме 11 и 14 – это не одно и то же. Они отличаются по следующим важным составляющим:

- заполнение;

- содержание;

- форма.

Итак, при оформлении КС-14 принимающей стороной всегда выступает приемочная комиссия, и это не исключает, что в целом в документе может быть сразу несколько сторон. В КС-11 зачастую есть только два лица – подрядчик и заказчик, они же и ставят свои подписи.

Если вы заполняете КС-14, то следует указать, как функционируют и работают все коммуникации, строительный объект тут должен отвечать не только смете и проекту, но и всем нормам, связанным с безопасностью и эксплуатацией. Акт под номером 11 – это чистое свидетельствование того, что здание отвечает всем пунктам, указанным в заказе. Тут могут проверяться сроки, площадь, наличие перекрытий и этажей и так далее. Стоит отметить, что в таком документе содержится общая конечная информация по объекту.

Другие важные отличие, о которых нельзя забывать

Акт под номер 11 подписывается в конце работ заказчиком и исполнителем. Но КС-14 – это обязательная справка, это основной документ, разрешающий вводить в эксплуатацию здание и подтверждающий, что оно не рухнет и не будет опасным для человека. Его выдают компетентные органы. Также при оформлении и подтверждении этой справки свидетельствуется занесения здания в жилищные и основные фонды.

Для бухгалтерии фирмы обычно достаточно только акта под номером 11. Но если дальше будет создаваться приемочная комиссия или нужна регистрация в государственных органах, то важно сразу оформлять и второй документ.

Практика показывает, что далеко не все фирмы занимаются оформлением КС-14, они делают это при необходимости. Но вот КС-11 заполняют практически всегда, ведь эта бумага регулирует отношения между заказчиком и исполнителем. В этой справке указывают и сроки сдачи, и стоимость всех услуг. Приводится перечень и раскрытие работ, проводимых на объекте, указывается его адрес.